+34 663 311 492

+34 655 812 660

+34 655 812 660

Декабрьские данные рынка ипотеки Испании, опубликованные сегодня Национальным институтом статистики (INE), несколько исправили негативную тенденцию, показанную в течение прошедшего года.

Так, в декабре прошедшего года было оформлено 30.285 новых займов на приобретение жилья, что означает рост на 43% по сравнению с аналогичным месяцем 2018 года. По сравнению с предыдущим месяцем число подписанных ипотечных договоров на жилье увеличилось на 3,9%.

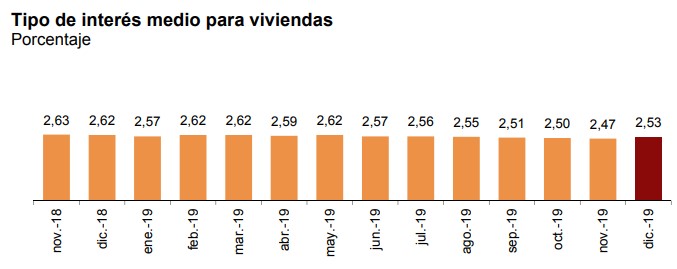

Средняя банковская ставка по ипотеке, выданной на 23 года, составила в декабре 2019 года 2,53%, что на 3,5% ниже декабрьского показателя 2018 года, тогда она составляла 2,62%.

56% ипотек было выдано под плавающий процент (tipo variable), который зависит от европейской межбанковской ставки предложения (Euribor), и 44% - под фиксированный (tipo fijo). Средняя процентная ставка для ипотеки с переменной ставкой составила 2,20%, по сравнению с 3,06% - для ипотеки с фиксированной ставкой.

Эксперты считают, что ипотечные кредиты с фиксированной процентной ставкой продолжат свой рост в течение 2020 финансового года, так как все больше и больше потребителей делают ставку на стабильность и безопасность такого финансирования.

Всего за 2019 год было оформлено 357.720 новых займов на приобретение жилья, что на 2,7% больше, чем в предыдущем году. Это самый высокий показатель с 2011 года, когда было заключено 408.461 договор на ипотеку, а пик ипотечных продаж был зафиксирован в 2007 году – около 1.238.000. Тем не менее, рост ипотеки, показанный в 2019 года, стал самым умеренным с 2014 года.

Рост ипотечного кредитования продолжается шестой год подряд после семи лет непрерывного падения. Тем не менее, динамика роста прошедшего года стала более умеренной по сравнению с предыдущими тремя годами: в 2015, 2016, 2017 и 2018 годах увеличение составляло на 20,8%, 14,6%, 10,7 и 11,3%, соответственно. Эксперты считает, что замедление роста больше связано с процессом «нормализации и созревания» рынка, чем с изменением тенденции. В этом сценарии «банки борются между собой за привлечение клиентов с помощью ценовой политики, но не ослабляют критерии риска, что является явным признаком того, что мы не столкнёмся с новым пузырем », - объясняет они.

Падение ипотечного рынка началось с 2007 года, когда снижение числа выданных ипотечных кредитов выражалось, в большинстве случаев, в двузначных цифрах. В частности, в 2007 году падение составило 7,7%, в 2008 – 32%, в 2009 – 22,2%, в 2010 – 6,6%, в 2011– 32%, в 2012 – 32%, в 2013-й – 27,1%.

2014 год окончательно сломал эту тенденцию, тогда годовой рост составил 2,3%. В последующие годы число ипотечных договоров, за исключением 2019 года, вырастало в двузначных цифрах.

Средняя сумма одного кредита в 2019 году составила €125,007 тыс., что на 0,6% больше, чем в 2018 году. Общий же объем заемных средств за год увеличился на 3,3%, составив € 44,718 млрд.

В абсолютных величинах лидерами 2019 года по числу ипотечных займов на жильё являются: Мадрид (69.616), Андалусия (67.845), Каталония (57.787) и Валенсия (40.533).

Десять автономий показали годовой рост ипотечных договоров на жильё в прошедшем году, а семь – зафиксировали падение. Лидерами по этому показателю является Кастилия – Ла Манча (+ 17,9%), Валенсия (+ 6,8%) и Мурсия (+ 6,1%). Наибольшее снижение было отмечено в Наварре (- 9,4%), Ла Риохе (- 6,1%) и на Балеарских островах (- 3,6%%).

Сообщества с самым большим заёмным капиталом на ипотеку в 2019 году стали Мадрид (€11,740 млрд.), Каталония (€8,562 млрд.) и Андалусия (€7,383 млрд.).

Согласно данным, опубликованные сегодня Национальным институтом статистики (INE), в феврале 2024 года число новых займов на п..

Количество сделок купли-продажи жилых объектов, зарегистрированных в Реестре прав собственности Испании, в феврале 2024 года ..

ИТОГО 2023 и эволюция по сравнению с 2022 годом Аликанте Кастельон Валенсия Валенсийское сообщест..